La taxation des plus-values financières

Quand et comment évaluer

vos actions non cotées ?

Les plus-values sur actifs financiers réalisées depuis le 1er janvier 2026 sont soumises à une taxe de 10%, sauf exceptions.

Voici tout ce que vous devez savoir pour anticiper et optimiser votre situation.

Que dit la loi ?

En voici les principales dispositions

Entrée en vigueur le 1 er janvier 2026, même si votée ultérieurement, la loi taxe désormais les plus-values financières. Dans certains cas, comme les actions de sociétés cotées, les institutions financières feront les calculs. Par contre, pour les sociétés non cotées en bourse, il est important d’en avoir une évaluation au 31 décembre 2025, pour figer et certifier la valeur de départ.

Pour les actions cotées ou gérées par les banques (par exemple un fonds de private equity), ce sont elles qui doivent calculer et prélever la taxe. Mais par exception, le contribuable pour choisir de le faire lui-même et de déclarer la plus-value lors de sa déclaration fiscale. C’est ce que l’on appelle l’ « opt out ».

Les personnes concernées sont les personnes physiques, asbl et fondations. Les sociétés, dont les plus-values sont taxables sauf exceptions, ne sont pas soumises à cette taxation.

Actifs concernés : les participations (cotées ou non), obligations, ETF, produits dérivés, crypto-monnaies, devises, contrats d’assurance de capitalisation ou d’assurance vie, etc. A l’exception de ce qui découle d’un produit d’épargne.

Seules les plus-values réalisées sont taxées. Exemple : une succession sans vente d’actifs ne déclenche pas la taxe.

Les 3 régimes de taxation

Le projet de réforme fiscale sur les plus-values financières distingue trois situations d’imposition différentes.

Le régime particulier des plus-values internes vise les contribuables qui vendent les actions d’une société à une autre société qu’ils contrôlent : dans ce cas, les plus-values sont taxées à 33%.

Le régime général vise notamment les investisseurs en bourse dont les plus-values sont taxées à 10% Mais ils bénéficient d’une exemption de 10.000 € par an qui peut être majorée de 1.000 € chaque année, avec latence de 5 années maximum.

Le régime des participations « substantielles » de minimum 20% du capital d’une société. Elles bénéficient d’une exemption de 1.000.000 € par tranche de 5 ans, que nous décrivons plus amplement dans cette page.

C’est dans cette situation que les investisseurs, dont les entrepreneurs, ont intérêt à disposer du rapport motivé de la valeur de chaque participation au 31 décembre 2025, établi par un expert-comptable certifié ou reviseur d’entreprise.

Quelles sont les exonérations ?

Chaque contribuable bénéficie d’une franchise annuelle de 10.000 €.

Les plus-values réalisées sur des participations importantes (au moins 20 % du capital d’une société) sont exonérées jusqu’à 1.000.000 € par période de cinq ans. Ceci à condition que cette participation ait été détenue à un moment donné au cours des 10 années précédant la cession.

Elle peut être augmentée de 1.000 € par an avec un plafond de 5.000 € tous les cinq ans.

En cas de fusion ou de scission, la plus-value non réalisée est également exonérée.

Conseil : l’exonération annuelle de 10.000 € n’est pas automatique.

Elle doit être explicitement demandée dans la déclaration fiscale. Sa part non utilisée peut être reportée une seule année.

Comment l’assiette de l’impôt est-elle calculée ?

La base taxable est calculée comme étant la différence entre la valeur de cession de l’actif et

sa valeurd’achat de référence hors frais de transactions.

Détermination de la valeur de référence au 31/12/2025

La valeur de référence des titres cotés est celle du 31 décembre 2025. Toutefois, jusqu’au 31 décembre 2030, vous pouvez prouver avoir acheté plus cher. Pour vos titres non cotés, vous pouvez choisir le montant le plus élevé résultant de ces quatre méthodes :

Méthode 1 : une transaction récente

Vous pouvez prouver le prix d’un achat, d’une vente ou d’une augmentation de capital en 2025.

Méthode 2 : une option d’achat ou de vente

Vous pouvez prouver avoir signé ou levé er une option d’achat ou de vente en 2025. Il sera fait référence à la loi du 26 mars 1999.

Méthode 3 : le forfait comptable

Vous pouvez choisir le montant résultant de cette formule : les fonds propres au 31 décembre 2025 majorés de 4 fois l’EBITDA. Mais attention, ce n’est peut-être pas la formule qui vous protègera le plus.

Méthode 4 : un rapport d’expert-comptable

Vous pouvez également faire référence au rapport d’évaluation spécifiquement établi par un expert-comptable certifié ou un reviseur d’entreprise indépendant de la société.

Celui-ci tiendra compte du contexte de votre société et d’éventuelles plus-values latentes non exprimées dans le bilan. Et dans la plupart des cas, il sera opposable à l’administration fiscale.

C’est certainement la voie à privilégier en consultant un spécialiste de la matière.

Exemple d’évaluation:

Prenons l’exemple simplifié d’une société, appartenant à 6 cousins, dont les fonds propres au 31 décembre 2025 sont de 1.000.000 euros, y compris un immeuble valant comptablement 400.000 €.

L’EBITDA est de 50.000 €. Suivant la formule forfaitaire, la société vaut 1.200.000 € à la date pivot.

En réalité, si un Expert-comptable certifié met en évidence la valeur de marché de l’immeuble à 1.000.000 €, il évalue le cas échéant la société à 1.650.000 €.

En cas de vente à un prix supérieur à la valeur forfaitaire, son rapport évitera dès lors presque 40.000 € de taxe aux actionnaires. Ce n’est pas rien et prouve qu’il ne faut pas se limiter à la formule forfaitaire.

La taxe de 10% sur les plus-values sera parfois significative. C’est pourquoi dans bon nombre de situations, obtenir une évaluation par un professionnel des chiffres expérimenté et indépendant contribuera à votre sécurité juridique et financière.

Le calcul de la taxe en résumé

La base taxable est calculée comme étant la différence entre la valeur de cession de l’actif et

sa valeurd’achat de référence hors frais de transactions.

Les moins-values sont déductibles de la même catégorie d’actifs et reportables 1 an

Une exonération générale de 10.000 €/an, indexable et majorable jusqu’à 15.000 €

Les participations significatives de minimum 20% bénéficient d’une exemption de taxation de maximum 1.000.000 € tous les cinq ans. Au-delà, le pourcentage de taxation est repris dans le tableau suivant :

Conseil : Si vous possédez des actions de sociétés non cotées, faites appel à un expert-comptable certifié (ou réviseur d’entreprises), idéalement expérimenté en évaluation. Évitez de perdre de l’argent, ayez recours à la bonne méthode.

Parlez-en d’ores et déjà avec un spécialiste !

Pourquoi nous confier l’évaluation de vos participations ?

1. Nos certifications

Charles Markowicz est Expert-comptable certifié ITAA et expert judiciaire inscrit au registre fédéral.

2. Notre expérience

Que ce soit pour les tribunaux en cas de conflits d’actionnaires ou pour des interventions privées, nous appliquons une méthodologie éprouvée ; nous tenons compte des particularités et du contexte que nos clients nous expliquent.

3. Votre sécurité

Un rapport établi par un professionnel expérimenté réduit le risque de devoir payer trop d’impôts.

4. Éviter les erreurs

En ne choisissant pas la bonne formule de calcul, pour pourriez le regretter au moment de la cession.

5. Un rapport utile et fiable

Les rapports que nous établissons sont motivés, ils peuvent être utilisés comme justificatifs des valeurs revendiquées envers l’administration fiscale.

6. Votre intérêt avant tout

Nous visons à vous fournir le meilleur point de repère, à court, moyen et long terme.

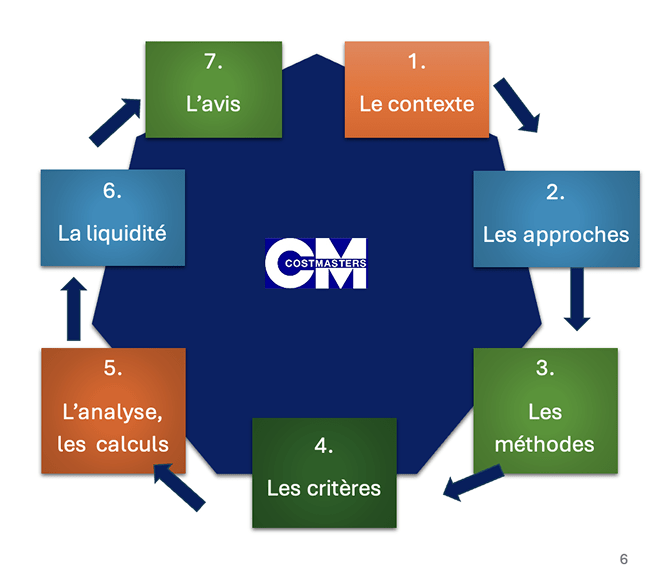

Comment nous évaluons

votre société et vos participations

On peut facilement se tromper en évaluant une société, en considérant des hypothèses farfelues qui peuvent coûter cher par la suite. Chaque situation étant particulière, évaluer une société nécessite un focus particulier. Nous n’utilisons pas de formule à l’emporte-pièce mais appliquons la théorie financière au contexte faisant l’objet de l’évaluation.

Nous prenons en compte plusieurs approches d’évaluations que nous éclairons au moyen de méthodes reconnues en Belgique, parfois développées par des experts et professeurs internationaux. Puisqu’une PME n’est pas une grande entreprise, nous en tenons également compte dans nos travaux. Ceux-ci se traduisent dans un avis technique que vous pouvez utiliser dans diverses circonstances en fonction de son objectif.

C’est ce qui favorise des évaluations raisonnables et contextualisées.

Vos questions fréquentes

En donnant votre patrimoine financier de votre vivant, vous risquez de faire passer les participations sous le seuil de 20% requis pour obtenir l’exemption de cette taxe jusqu’à 1.000.000 €. C’est à inclure dans la réflexion de votre planning fiscal successoral. Il est aussi possible de réorganiser l’actionnariat d’une ou plusieurs sociétés pour ne plus avoir d’actionnaires sous les 20%. Parfois, des cessions entre actionnaires peuvent les intéresser, outre la question de la taxe sur les plus-values.

Rappelons d’abord qu’une holding est une société qui possède plusieurs participations dans d’autres sociétés. Si vous cédez vos actions à une holding qui vous appartient ou à une nouvelle à créer, vous risquez de voir imposer votre plus-value à 30%, ce qui n’est pas intéressant. Ensuite, autre inconvénient, les dividendes et plus-values seront perçus par cette société holding et non par vous, ce qui risque d’ajouter des frais et de la fiscalité. Pour sortir l’argent de cette holding, vous devrez attendre et payer au moins 15% de précompte mobilier. Une société (holding) peut bénéficier du régime des RDT ( revenus définitivement taxés) qui évite une double taxation des dividendes perçus. Mais elle doit respecter des conditions de durée et de montant ( ou de pourcentage ) de son investissement. Il faut donc regarder le coût et la rentabilité dans leur ensemble.

On a coutume de croire que c’est l’usufruitier qui récolte les fruits et paie les charges d’un immeuble ou d’actifs financiers et c’est vrai. Or, dans le cas qui

nous préoccupe ici, c’est le nu-propriétaire qui doit payer la taxe de 10% maximum. C’est assez logique car lorsque l’on vend des actions, ce n’est pas le fruit ou la charge d’entretien que l’on touche mais une partie du capital que l’on entame (un peu comme si on enlève une grosse branche du tronc, on

touche alors à sa productivité). Et dans ce cas, le législateur estime que c’est le propriétaire du capital qui doit payer la taxe. Cependant, tant cela que l’obligation d’assurer un revenu au nu-propriétaire peut être personnalisé lors du démembrement. A ce sujet, consultez un notaire, conseiller bancaire ou avocat.

Vous aurez les options suivantes :

– Prouver la valeur des actions à l’appui d’un document prouvant une transaction effective en 2025 ou une promesse de vente (option) à un prix déterminé. Vous devrez faire attention aux détails de l’offre et prouver sa réalité ;

– Une autre possibilité sera d’appliquer la formule forfaitaire à venir dans la loi : les fonds propres de la société augmentés d’un multiple de 4 fois l’EBITDA. Cependant, cette formule serait à votre désavantage si, pour l’une ou l’autre raison, son résultat serait inférieur à ce qu’un expert-comptable certifié ( ou réviseur d’entreprise) estimerait comme valeur de la société.

– Dès lors, vous pourrez aussi faire valoir le rapport d’un professionnel des chiffres indépendant de la société. Or, il existe plusieurs approches et méthodes pour évaluer une société. C’est pour cela qu’il sera opportun et utile d’avoir recours aux services d’un spécialiste qui comprendra la société et en fera une évaluation appropriée.

– Durant les cinq années suivant l’entrée en vigueur de la loi, vous pouvez aussi faire valoir une valeur pivot supérieure à celle au 31/12/2025 si vous pouvez la prouver. C’est notamment le cas si vos actions ont perdu de la valeur depuis leur achat.

Il y a plusieurs exceptions ou exemptions dont voici les principales : Chaque contribuable (attention à votre contrat de mariage si tel est votre cas) bénéficie d’une exemption de 10.000 euros par an, à laquelle on peut ajouter 1.000 euros par an maximum cinq fois. En communauté de biens, c’est donc à la base 20.000 euros par an. En séparation de biens, c’est 10.000 euros par an et par personne. Vous pouvez aussi déduire les moins-values des plus-values, mais attention à ces deux limites : la compensation ne vaut qu’année par année et dans la même catégorie d’actifs financiers. Les participations importantes dans une société, à savoir de minimum 20% par personne physique au moment de la réalisation de la plus- value réalisée, bénéficient d’une exemption de 1.000.000 maximum tous les cinq ans.

Sachez aussi que les transferts de propriété qui ne sont pas faits à titre onéreux, comme par exemple une donation ou une succession, ne font pas l’objet de la taxe de 10%. Par contre, lorsque la plus-value sera réalisée, elle sera calculée par rapport à la valeur d’achat initiale et non celle convenue lors de la transmission ou de l’héritage.

Une fois les exemptions déduites comme exposé plus haut, les pourcentages sont appliqués selon ce barème :

1,25% de 1.000.001€ à 2.500.000€ euros

2,25% de 2.500.001€ à 5.000.000€ euros

5% de 5.000.001€ à 10.000.000 euros

10% à partir de 10.000.001 euros

En règle générale, pour les participations gérées par votre banque ou compagnie d’assurances, c’est à elles de faire le calcul et de prélever l’impôt à

la source. Mais vous pouvez aussi choisir l’ « opt out », c’est-à-dire de faire vous-même le calcul. L’avantage est que vous ne devez pas attendre un ou deux ans pour déduire les moins-values effectivement subies. Les institutions financières doivent envoyer une fiche informative à l’administration fiscale et, sur cette base et ce que vous avez indiqué dans votre déclaration, la somme due est calculée sur votre avertissement-extrait de rôle qui est le décompte fiscal.

Il n’y a pas d’exception territoriale, si vous êtes soumis à l’impôt en Belgique en tant que résident, vous plus-values générées à l’étranger sont également imposables.

C’est le principe FIFO qui a été retenu, ce qui signifie que vous devez toujours considérer que vous avez vendu les premières actions (de la même société) que vous avez vendues, puis les suivantes et ainsi de suite.

Costmasters pratique l’évaluation d’actions non cotées ( PME notamment) depuis longtemps. Notre démarche est adaptée à chaque situation car les objectifs sont identifiés au cas le cas. Nous analysons la société sous plusieurs angles et calculons plusieurs valeurs, selon des approches et méthodes reconnue. Il y a d’abord l’actif net comptable corrigé, à savoir les ressources réelles, y compris hors bilan, générées ou consommées par la société depuis sa

constitution. Ensuite, nous la comparons à d’autres, en utilisant plusieurs méthodes. Enfin, nous calculons sa valeur intrinsèque qui actualise les revenus prévus dans les années à venir. Pour chaque calcul s’il échet, nous différencions la valeur de l’entreprise de celle des capitaux propres, selon les concepts de théorie financière mis en pratique et expliqués. Cela étant, nous comparons les résultats obtenus pour forger un avis sur la valeur de la société.

Qui est Charles Markowicz?

Dirigeant le cabinet d’expertise comptable Costmasters, Charles Markowicz est expert-comptable certifié ITAA, Expert judiciaire et médiateur agréé. Il a une longue expérience de l’évaluation de sociétés, notamment avant ou lors de conflits d’actionnaires, parfois soumis aux Tribunaux.

Fort de son expérience en la matière, il est co-auteur d’un livre sur se sujet, plus spécifiquement de la partie présentant les méthodes modernes d’évaluation des PME.

Témoignages

“Je recommande vivement les services de Costmasters. Leur expertise dans la navigation du système fiscal belge complexe et leur professionnalisme dans la gestion de mes dossiers m’ont été d’une aide précieuse. Ils sont réactifs, rigoureux et efficaces.”

Marta M.

Indépendante

“Je suis extrêmement satisfaite du travail de Costmasters. Son expertise en comptabilité est remarquable , et me permet de comprendre les aspects complexes de ma situation. Sa réactivité et sa disponibilité sont très appréciés.”

Muriel

Indépendante

“Après de nombreuses années d’expérience dans la vie des affaires, je n’ai jamais rencontré de cabinet comptable comptant autant d’expertise, combinée avec un sens de l’humain aussi développé. Je ne puis que conseiller vivement de faire appel à ce cabinet qui qui donne des couleurs aux chiffres.”

Victor H.

Entepreneur

“Je recommande vivement Costmasters et ses collaborateurs qui se sont occupés de mon dossier avec rigueur et professionnalisme et toujours avec beaucoup de gentillesse.”